一文读懂碳酸锂产业链——摘自旺材钴锂镍

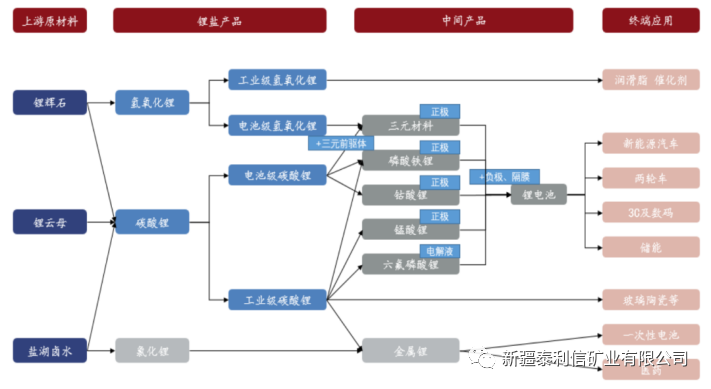

图1 锂产业链图

01

上游原料

锂辉石:锂辉石是最重要的锂矿物资源之一。锂辉石属单斜晶系晶体,常呈柱状、粒状或板状。锂辉石主要产于富锂花岗伟晶岩中,共生矿物有石英、钠长石、微斜长石等。我国锂辉石资源主要分布在四川、新疆、江西、湖南等地。

锂云母:锂云母是一种层状铝硅酸盐矿物,呈短柱体、小薄片集合体或大板状晶体。锂云母主要分布在中国的江西、湖南,其中江西宜春储藏着世界最大的锂云母矿。

盐湖卤水:盐湖卤水型锂矿是锂资源的重要来源,是未来锂工业开采的主导方向。卤水型锂矿主要有碳酸盐型、硫酸盐型和卤化物型,其中碳酸盐型与硫酸盐型是目前盐湖锂开发的主要类型。尤其是碳酸盐型盐湖镁锂比低,可直接从卤水中析出,是生产锂的最佳选择。

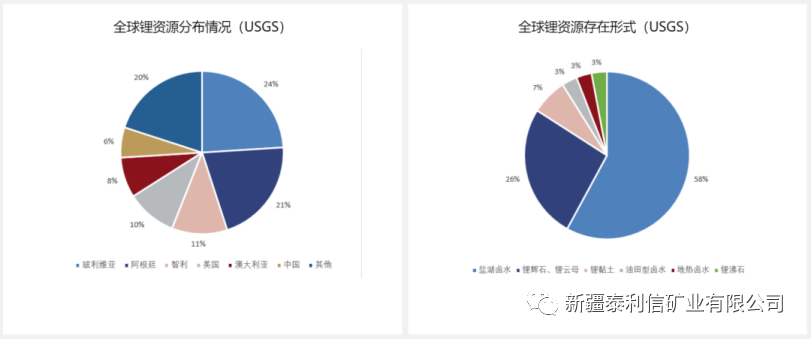

根据相关数据,2022年全球锂资源量约8856万吨,各国分布严重不均,主要集中在南美“锂三角”地区(智利、阿根廷、玻利维亚)和澳大利亚。全球锂资源主要供给来源为澳大利亚锂辉石和智利盐湖。根据USGS数据,截止2022年中国锂资源量约为680万吨,占全球锂资源量约7%。中国碳酸锂产地主要集中在江西、青海和四川,2022年三地合计产量占比达到85%。据相关机构,2022年中国碳酸锂产能54万吨,产量约34万吨,同比增加39.1%,增速创五年新高。

图2 全球锂资源分布情况和存在形式

02

中间产品

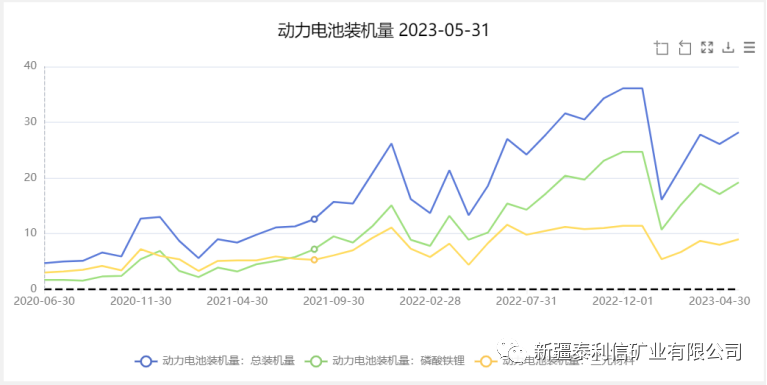

在动力电池领域,三元材料和磷酸铁锂是当前两种主流应用的正极材料。正极材料的种类和性能直接关系到动力电池的额定电压、能量密度、循环寿命和倍率性能等。相比于磷酸铁锂,三元材料的理论容量和电池能量密度更高,然而脱锂态的三元材料会与电解液发生产生副反应,因此其安全性能略显不足。磷酸铁锂的核心优势是低成本、高安全和长寿命,最初主要应用于对能量密度要求不高,而对安全和寿命要求较高的场景,如商用车和储能领域。近年来随着电池成组技术提升,新型成组技术(刀片、CTP等)的应用,磷酸铁锂能量密度较低的缺陷有所改善,叠加安全与成本优势,其在乘用车领域的应用比例逐年提高。

图3 动力电池装机情况

除此以外,锂产业里中间产品还有钴酸锂、锰酸锂和电解液。钴酸锂是一种无机化合物,其外观呈灰黑色粉末,钴酸锂成本较高、寿命较短,主要应用于3C产品。锰酸锂的产业化生产主要基于高温固相法,技术较为成熟,锰酸锂能量密度较低、寿命较短但成本低,主要应用于专用车辆。电解液在正负极之间起到传导锂离子的作用,它由电解质锂盐、高纯度有机溶剂、各类添加剂等原料按一定比例配制而成。目前六氟磷酸锂凭借其较高的电化学可靠性以及价格优势,是目前最为常用的电解质锂盐。

03

终端消费

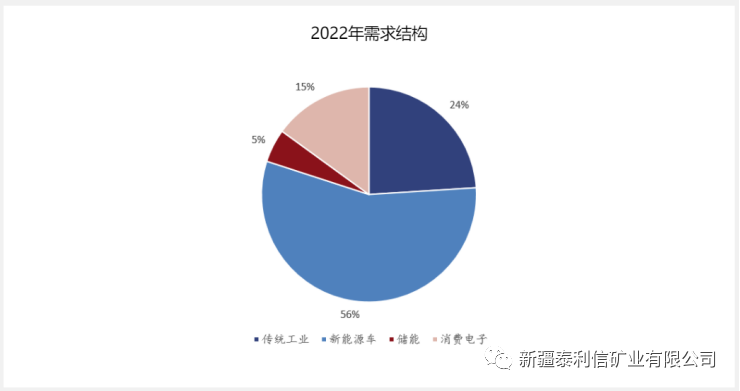

锂终端消费行业主要包括锂离子电池和传统消费行业,其中锂离子电池主要包含新能源汽车、两轮电动车、3C数码和储能,传统消费行业主要是玻璃陶瓷、一次性锂电池、润滑脂、医药,以及其他行业。锂离子电池板块在锂消费中占据了绝对主导地位,当前该占比超过76%,且未来其占比可能持续攀升,而传统行业的锂消费占比约为24%,后期可能逐步下降。

图4 2022年锂终端需求结构

内容来源于旺财钴锂镍,原文标题《一文了解“白色石油”碳酸锂的产业链、生产工艺、基本面情况…》,出自第二部分<碳酸锂产业链>。

转载文章的版权归原出处所有,如有涉及侵权请及时告知,我们将予以核实并删除。

END